因為專業

所以領先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因為專業

所以領先

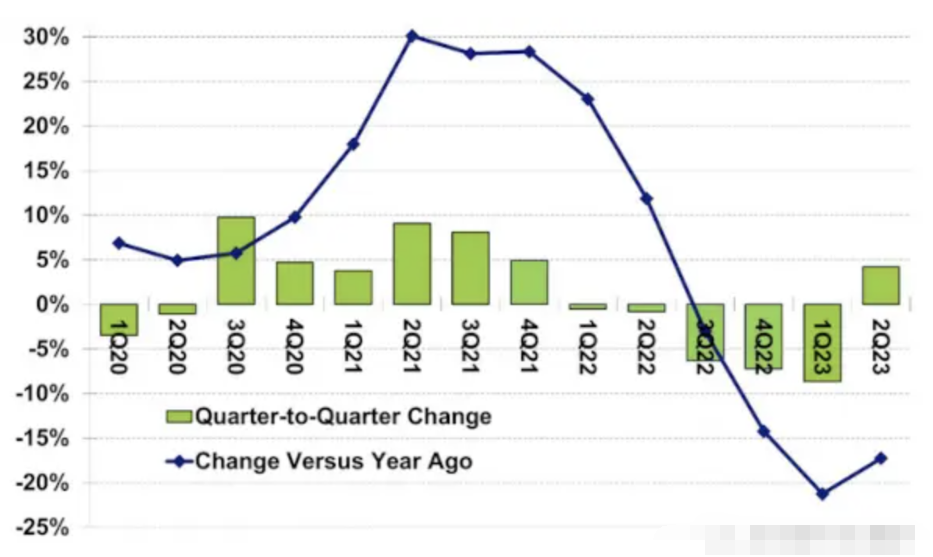

市場研究公司 Future Horizons 的首席執行官兼首席分析師馬爾科姆·佩恩 (Malcolm Penn) 將他預計的 2023 年芯片市場收縮規模減少了一半。

2022 年 5 月,Penn 表示芯片市場將萎縮 17% 至 26%。2023 年 5 月,他將該預測下調至 18% 至 22% 之間,其中最有可能的結果是 20%。Penn 在其最新的芯片市場簡報中預測,市場將萎縮 8.5% 至 11.5%,中間為負 10%。這使得 Penn 與 Gartner (-11%) 和 WSTS (-10.3%) 等其他預測機構保持一致。

Penn 將其想法的改變歸因于 2023 年第二季度市場環比增長遠強于預期。盡管他原本預計環比會收縮 5%,但 WSTS/SIA 統計數據卻顯示增長了 6%。

“市場已經觸底,而且比平時早了四分之一,”佩恩說。他表示,下行周期通常持續四個季度,但最近一個季度在三個季度后結束。“它是由邏輯和微銷售驅動的。那就是人工智能等等,”他說。

“時間安排影響了數學計算,但沒有影響分析。年初的變化會對全年產生放大的影響。然而,復蘇的力度仍不清楚,”佩恩說。

佩恩補充說,他并不擔心自己會如此重大地改變他的預測。“我們不會把自己當作數字的人質。更重要的是分析,絕對準確。我們是 2022 年唯一一位表示 2023 年將是負面年份的分析師。我對這個分析很滿意。”

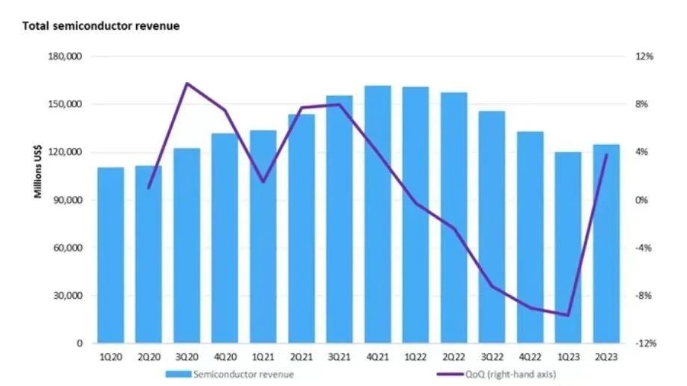

半導體市場已經迎來轉機

根據半導體情報參考世界半導體貿易統計數據,半導體市場最終在 2023 年第二季度呈現季度環比增長。主要半導體公司預計收入將持續增長到 2023 年第三季度。分析師表示,半導體市場終于出現轉變,并有望在 2024 年實現兩位數增長。

根據 WSTS 的數據,2023 年第二季度全球半導體市場環比增長 4.2%。這是 18 個月來首次連續增長。與去年同期相比,2023 年第 2 季度市場下降了 17.3%,較 2023 年第 1 季度 21.3% 的年降幅明顯改善。

在 15 家最大的半導體公司中,有 13 家在 2023 年第二季度實現了收入增長。英偉達更是成長驚人。英偉達表示,其對人工智能處理器的需求強勁。

SK 海力士報告 2023 年第二季度增長率為 39%。唯一收入下降的公司是高通(下降 10%)和英飛凌科技(下降 0.7%)。三星、SK 海力士和美光科技等存儲器公司均表示,他們預計 2H23 的需求將有所改善。TI、英飛凌、意法半導體和恩智浦半導體表示,汽車將繼續成為 23 年第三季度業務的驅動力。

然而,即使在 2023 年第 2 季度、第 3 季度甚至可能是第 4 季度實現連續增長,半導體市場預計將在 2023 年出現大幅下滑。Semiconductor Intelligence (SC-IQ) 預測 2023 年將下降 13%。

幾乎所有分析師都預測 2024 年將出現 10% 至 18.5% 之間的兩位數百分比增長。半導體整體復蘇的力度將取決于內存領域的實力及其平均售價。

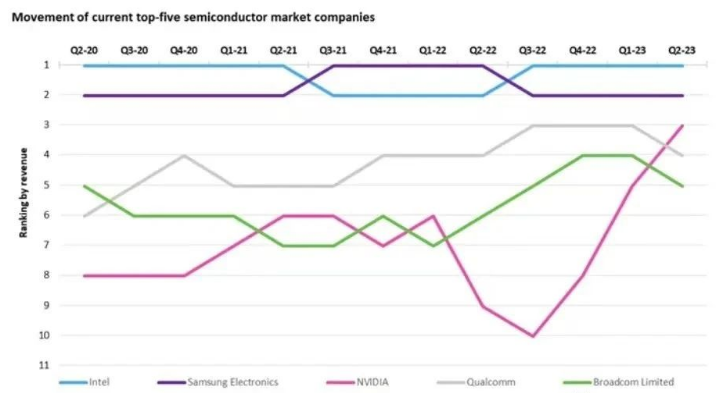

半導體全面復蘇,英偉達躍居第三

根據最新的 Omdia 競爭格局跟蹤報告,在連續五個季度收入下降之后,半導體行業在 2023 年第二季度扭轉了頹勢并實現了收入增長。

研究指出,這一時期的季度收入增長了 3.8%,達到 1,243 億美元。這一增長符合整個半導體市場的歷史模式,第二季度收入較第一季度平均增長 3.4%(使用 2002 年至 2022 年的數據)。然而,半導體領域的增長繼續偏離歷史趨勢。例如,DRAM 市場在 2023 年第二季度增長了 15%,而第二季度的歷史增長為 7.5%。

NVIDIA 引領了 2023 年第二季度的半導體扭虧為盈。從整個行業來看,半導體收入比上一季度增長了 46 億美元,其中 25 億美元的季度收入增長僅來自 NVIDIA。NVIDIA 主導的生成式 AI 市場近期需求快速增長,正在推動 NVIDIA 的市場份額排名不斷上升。

在人工智能芯片進入服務器領域的推動下,數據處理領域環比增長了 15%,占半導體收入的近三分之一(2023 年第二季度為 31%)。無線細分市場(以智能手機為主)是第二大細分市場,由于該行業的終端需求持續疲軟,環比下降了 3%。汽車半導體行業繼續增長,增長3.2%。

NVIDIA 引領了這一轉變,半導體收入較上一季度增長了 47.5%。一年前,按收入計算,NVIDIA 是第九大半導體公司,截至 2023 年第 2 季度末,排名第三。雖然 NVIDIA 對不斷增長的市場影響最大,但大多數主要公司也為增長做出了貢獻。在排名前十的公司中,有八家在 2023 年第二季度實現了半導體收入的增長,這表明這種轉變并不局限于整個市場的某一領域。

三星提高存儲芯片價格

芯片制造商和行業分析師表示,盡管個人電腦芯片需求依然疲軟,但內存芯片市場出現復蘇,尤其是在移動DRAM芯片領域。

消息人士周二表示,全球最大的內存芯片制造商三星電子公司近期與客戶(包括小米、Oppo 和谷歌)簽署了內存芯片供應協議,價格比其現有 DRAM 和 NAND 芯片合同高出 10-20%消息人士稱,這家總部位于韓國水原的芯片制造商還計劃向該

公司的移動業務部門供應存儲芯片,該部門以更高的價格生產Galaxy系列智能手機,以反映移動芯片價格上漲的趨勢一位

知情人士表示:“據我們了解,中國客戶已同意接受三星提高芯片價格的要求,因為他們預計智能手機銷量將會增加,特別是在海外市場。”行業觀察人士表示,隨著芯片行業從2022年底開始大幅減產,智能手機制造商的芯片庫存水平已經下降。

三星一位官員表示,該公司預計存儲芯片市場的供需平衡首先將在今年第四季度向供應日益傾斜。

在DRAM市場,在LPDDR5X等智能手機最新產品的帶動下,芯片價格逐漸上漲。

臺灣市場追蹤機構TrendForce表示,三星在第二季度開始控制產量,預計第三季度將進一步緊縮。報告稱,隨著庫存減少,該研究公司表示,韓國存儲芯片制造商決定其最新芯片的價格,并且價格上漲可能會持續到第四季度。

在NAND市場,客戶不再削減訂單量,而是開始下更多訂單。

全球三大內存制造商——三星、SK海力士公司和美光科技公司——已經大幅削減了DRAM產量,其中包括DDR4芯片的產量。

行業官員表示,最近芯片制造商也開始削減NAND芯片的產量。

一位行業官員表示:“存儲芯片制造商正在將實際資本支出和晶圓投入量比今年早些時候制定的年度計劃削減一半以上。他表示:“對于 DRAM 和 NAND 來說,今年供應端的比特增長可能會回落 10% 以上。”比特增長是指產生的內存量。它是當前芯片需求的關鍵指標。

分析師表示,三星、蘋果、小米、Oppo和Vivo等智能手機制造商努力的創新產品,也推動了對先進移動芯片的需求。芯片行業未來幾年未來智能手機中使用的 DRAM 容量每年增長 5%。

“至少智能手機出貨量將下降超過 10%。然而,隨著需要更高內存容量的新型智能手機的發布,手機制造商的芯片庫存有所下降。”一位智能手機制造商表示。

然而,PC和服務器制造商對存儲芯片的需求仍然較低。

在上個月的財報電話會議上,惠普公司首席執行官恩里克·洛雷斯(Enrique Lores)表示,整個分銷渠道中大量增加個人電腦,這表明個人電腦存儲芯片價格將處于一段時期保持低迷。

智能手機和服務器芯片分別關注內存市場約35%的份額。PC芯片約占15-20%。

行業高管表示,整個存儲芯片市場預計第四季度開始出現有意義的周一。在首爾舉行的韓國投資周(KIW)論壇上發表講話時,三星DRAM開發部門負責人Hwang Sang-jun表示:“存儲芯片市場的需求預計將在第三季度達到平衡。我們將在第四季度看到需求上升,從明年開始,需求將參考供應。”

半導體封裝清洗

半導體芯片封裝過程中通常會使用助焊劑和錫膏等作為焊接輔料,這些輔料在焊接過程或多或少都會有部分殘留物,還包括制程中沾污的指印、汗液、角質和塵埃等污染物。同時,半導體組裝了鋁、銅、鉑、鎳等敏感金屬和油墨字符、電磁碳膜和特殊標簽等相當脆弱的功能材料。這些敏感金屬和特殊功能材料對清洗劑的兼容性提出了很高的要求。

合明半水基清洗工藝解決方案,可在清洗芯片封裝基板的焊接殘留物和污垢的同時去除金屬界面高溫氧化膜,保障下一道工序的金屬界面結合強度;對芯片半導體基材、金屬材料擁有優良的材料兼容性,清洗后易于用水漂洗干凈。

合明科技運用自身原創的產品技術,滿足芯片封裝工藝制程清洗的高難度技術要求,打破國外廠商在行業中的壟斷地位,為芯片封裝材料全面國產自主提供強有力的支持。

以上便是芯片封裝基板清洗,封裝基板的主要結構和生產技術的介紹,希望可以幫到您!

![[x]](/template/default/picture/closeimgfz1.svg)

![[x]](/template/default/picture/closeicon1.png)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[→]](/template/default/image/zixuniconim1.png)

![[x]](/template/default/image/closeicon1.png)

![[圖標]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)