因?yàn)閷I(yè)

所以領(lǐng)先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因?yàn)閷I(yè)

所以領(lǐng)先

![[→]](/template/default/picture/zixuniconim1.svg) 立即咨詢

立即咨詢

![[x]](/template/default/picture/closeicon1.png)

![[→]](/template/default/image/zixuniconim1.png) 立即咨詢

立即咨詢

![[x]](/template/default/image/closeicon1.png)

2022年儲能行業(yè)蓬勃發(fā)展,新型儲能累計(jì)裝機(jī)規(guī)模已達(dá)13.1GW。國內(nèi)規(guī)劃、在建的新型儲能項(xiàng)目已近100GW,大大超出了國家相關(guān)部門提出的2025年30GW的規(guī)模預(yù)期,2023年無疑又是國內(nèi)電化學(xué)儲能繼續(xù)高速增長的一年。朝氣蓬勃新型儲能產(chǎn)業(yè),希望與挑戰(zhàn)并存。儲能要向大規(guī)模、中長周期、耐受能力強(qiáng)和安全性能高的方向發(fā)展,近年來電化學(xué)儲能事故頻發(fā),儲能安全管理如何破解?

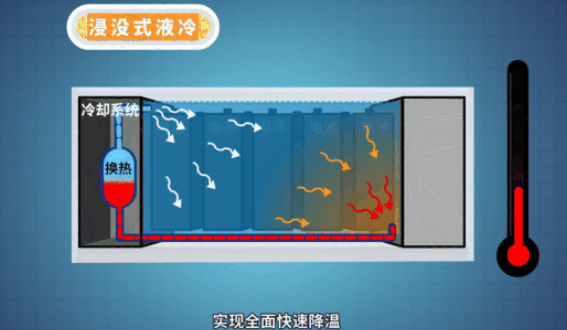

液冷,成為熱管理賽道的熱門技術(shù)路線,液冷近期頻頻刷屏。4月,美的首次發(fā)布其儲能系統(tǒng)解決方案及多款液冷儲能熱管理新品,正式進(jìn)軍儲能熱管理這一細(xì)分賽道;華電集團(tuán)啟動(dòng)新一輪磷酸鐵鋰儲能系統(tǒng)集采,采購風(fēng)冷儲能系統(tǒng)2GWh,液冷儲能系統(tǒng)3GWh。

液冷儲能,是怎樣的賽道?

大型能源集團(tuán)已經(jīng)開始液冷儲能系統(tǒng)的招標(biāo),據(jù)統(tǒng)計(jì),中核集團(tuán)、中石油、國家能源集團(tuán)、華電集團(tuán)等公司進(jìn)行了液冷儲能系統(tǒng)采購項(xiàng)目,液冷系統(tǒng)規(guī)模約5.4GWh,采購單價(jià)在1.42元/Wh-1.61元/Wh。

據(jù)公開信息統(tǒng)計(jì),科華數(shù)能、陽光電源、億緯鋰能、采日能源、星云時(shí)代、海博思創(chuàng)、海辰儲能、中天科技、上海電氣國軒、天合儲能、阿詩特、盛弘股份等數(shù)十家廠商等廠商跟進(jìn)液冷趨勢,發(fā)布的新品均涉及液冷技術(shù),涵蓋了電網(wǎng)級、工商業(yè)和戶用儲能等多種場景。

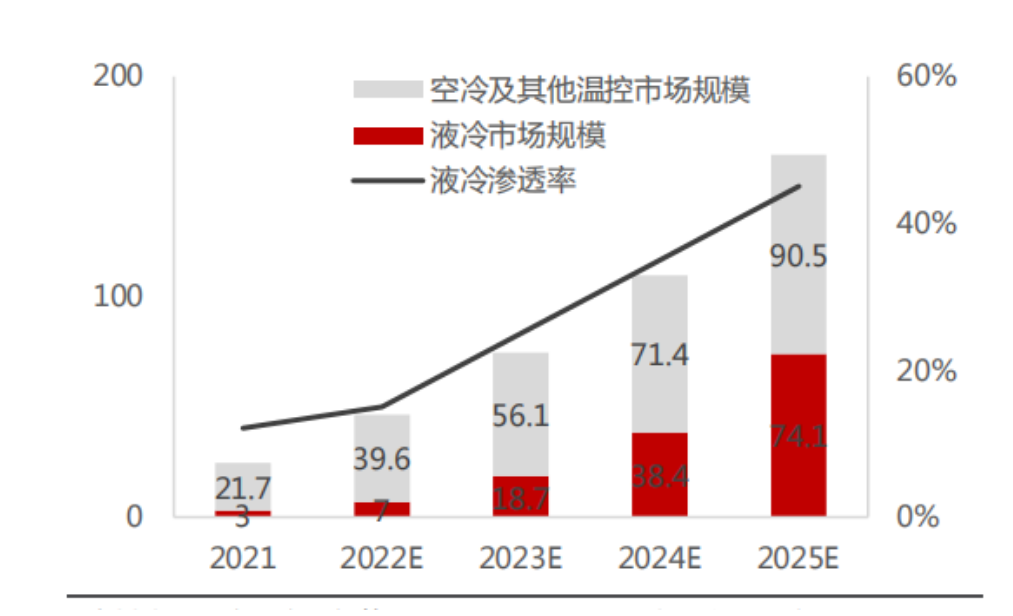

對于溫控設(shè)備企業(yè)而言,其核心競爭力將體現(xiàn)在定制化能力,以及對熱管理方案的長期的經(jīng)驗(yàn)和技術(shù)積累。GGII認(rèn)為,中長期市場分布將集中于擁有更成熟定制化設(shè)計(jì)、非標(biāo)設(shè)計(jì)更優(yōu)且產(chǎn)品性價(jià)比更高的企業(yè)。因此對于溫控設(shè)備企業(yè)而言,其核心競爭力將體現(xiàn)在定制化能力和長期經(jīng)驗(yàn)積累,尤其是在熱管理方案方面。

資料來源:高工產(chǎn)研新能源研究所(GGII),民生證券研究院

![[x]](/template/default/picture/closeimgfz1.svg)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[圖標(biāo)]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)